La crisi finanziaria della coppia.

Riflessioni.

Nella

mia esperienza di vita e lavoro è capitato diverse volte di imbattermi in casi di

persone in gamba e professionalmente valide finite male perché non si erano mai

soffermate a fare due conti. Spesso, poi, la crisi finanziaria diveniva la causa scatenante della crisi

definitiva di una relazione di coppia.

Alle

scuole superiori ero convinto che la ragioneria equivalesse alla contabilità,

ovvero a tenere i conti. Fu solo all’Università che scoprii che la materia non

si limitava a fare calcoli ma studiava piuttosto la gestione delle aziende. Il

tenere i conti, dunque, non era lo scopo dello studio ma lo strumento mediante

il quale assumere, seguendo l’andamento del valore di un’entità economica nel

tempo, le migliori decisioni. Un po’ come avviene con il cruscotto di un auto,

nel quale sono riportati diversi parametri per consentire una guida più sicura.

E’

importante avere delle evidenze per tenere sempre presente la propria

situazione, uno strumento agevole che consenta di seguire le proprie vicende

economico-finanziarie, indipendentemente dal fatto che si abbiano dei

professionisti che vi si dedicano.

Infatti,

i soggetti che operano professionalmente nell’economia, banche e enti

finanziari in testa, individuano persone e enti che producono reddito per

offrire i loro servizi. Il loro compito non è affatto quello di seguire il

cliente nelle sue attività per poterlo orientare al meglio, ma trarre profitto.

Per chi non ne fosse convinto, basta riflettere sul fatto che, anche quando

vengono dati consigli poi rivelatisi sbagliati, tali soggetti non partecipano

mai alle perdite causate dai suggerimenti dati.

Dunque,

è necessario dotarsi di un armamentario proprio, tanto più che i bilanci

ufficiali non sono redatti su base prudenziale. Che vuol dire che il loro scopo

non è cautelare l’azienda, ma solo rappresentarne il valore in maniera

comparabile con le altre presenti sul mercato. Per inciso, dal punto di vista

prudenziale, la recente introduzione dei principi contabili internazionali ha

costituito un passo indietro rispetto alla vecchia contabilità nazionale.

I

concetti fondamentali sono: il patrimonio, il reddito e le entrate e le uscite

finanziarie.

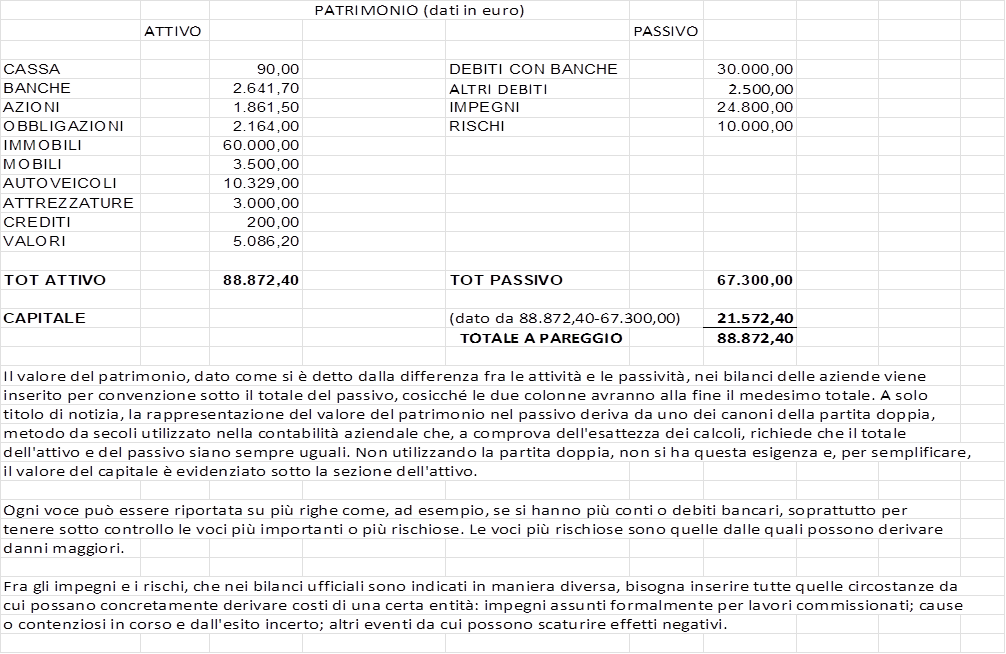

Il patrimonio (o capitale).

Il

patrimonio rappresenta il valore di quanto si possiede ad una certa data, ad

esempio alla fine di ogni anno, ed è dato dalla differenza fra attività e

passività. Quando invece è il valore delle passività a superare quello delle

attività si parla di deficit e vuol dire che si hanno debiti che non si

riescono a coprire con le attività.

Le

attività comprendono tutti gli elementi positivi del patrimonio, quelli che

cioè lo accrescono (denaro, depositi bancari e postali, titoli, immobili e

mobili, autoveicoli, crediti, opere d’arte, ecc.), mentre le passività sono

costituite dalle voci che riducono il valore del patrimonio (debiti nei

confronti di banche e di terzi, impegni a pagare, altri eventi negativi).

Per

quanto riguarda il patrimonio, ma il discorso è più generale, si pone il

problema di quanto valutare le sue singole componenti. Se il valore del denaro

equivale alla cifra che è stampata sui biglietti, quale valore attribuire, ad

esempio, agli immobili o alle opere d’arte? Ai fini che qui interessano

conviene attribuire per tutte le componenti di bilancio il cosiddetto valore di

realizzo, cioè il valore che si ricaverebbe se il bene fosse venduto alla data

cui si riferisce la valutazione. Non è necessario, salvo casi particolari, far

fare una perizia. Basta attribuire un valore commisurato a quello di beni

simili venduti di recente badando a tenersi prudenti piuttosto che non

esagerare la valutazione.

La

prudenza nelle valutazioni è una circostanza di fondamentale importanza quando

si pensi che, sovrastimando, si andrà incontro a un evento negativo ; mentre in

caso contrario si godrà di fondi aggiuntivi, con evidenti vantaggi.

Come

nella contabilità aziendale, anche nel bilancio familiare il patrimonio si può

rappresentare con il prospetto che segue.

È

evidente che le voci inserite sono riportate a titolo esemplificativo e vanno

adattate al proprio caso, anche suddividendole in più sotto-voci. La stessa

avvertenza varrà anche per altre tabelle che saranno proposte.

Oltre ai valori numerici di un bilancio ci sono

altre componenti positive di cui ciascuno può disporre. Ora, se è vero che è

difficile inserirle nell’attivo, è pure vero che possederne qualcuna o tutte

costituisce una dotazione importante. Si tratta della salute e delle energie

fisiche, della determinazione, del bagaglio di esperienze accumulato, delle

amicizie su cui si può contare, delle conoscenze e dei titoli professionali,

del grado di apprezzamento di cui godiamo, e così via. Se, come dicevamo, non è

possibile facilmente esprimerne un valore quantitativo, devono essere tenute

presenti perché spesso sono gli elementi base del successo e la leva utile per

riprendersi dalle situazioni avverse.

In

questa perdurante crisi economica ci sono molti che non hanno bisogno di

compilare un bilancio; semplicemente perché non hanno niente o perché quello

che avevano gli è stato sottratto dai creditori. Pur trattandosi di una

situazione penosa, bisogna ragionare con la massima freddezza. Se c’è anche una

sola possibilità di farcela a onorare i debiti, bene. Se, invece, non c’è nulla

da fare e nulla da perdere, allora è meglio non pagare nessuno e niente, facendosi

assistere per il tempo che occorra da chi può dare una mano, dagli enti di

beneficenza e dagli enti preposti all’assistenza per utilizzare i eventuali

sussidi previsti.

L’attuale

contesto presenta molte anomalie nel campo economico, finanziario e legale e,

ad esempio, mentre sono previsti interventi automatici per le imprese in

difficoltà, non sono previsti analoghi sussidi per le famiglie. Basterebbe che

un ente si assumesse la tutela delle famiglie in difficoltà intervenendo, caso

per caso, per differire nel tempo il debito da saldare e assicurare un minimo

per la gestione familiare. A condizione, però, che i membri del nucleo

familiare assumano comportamenti coerenti e concreti per riprendersi in un

determinato lasso di tempo.

Il reddito.

Il reddito

corrisponde all’incremento che il patrimonio fa registrare in un anno.

Esso è

pari alla differenza fra i ricavi e le spese del periodo. Ad esempio, se

nell’anno i ricavi superano le spese di 100, vuol dire che il patrimonio ha

avuto rispetto all’anno precedente un corrispondente aumento; nel caso più

semplice nella voce “cassa”. Per chi vive del solo stipendio, i ricavi

corrispondono a quanto si percepisce in un anno.

Ove le

spese siano superiori ai ricavi, invece di reddito, parleremmo di una perdita,

il cui effetto sarebbe ovviamente quello di far diminuire il valore del

capitale (ad esempio, perché sono aumentati i debiti).

Le entrate e uscite finanziarie (movimenti

di tesoreria).

Si

tratta delle somme che entrano e escono dal nostro portafoglio o, più

tecnicamente, delle somme liquide che si movimentano; quindi anche quelle dei

conti bancari e postali. La gestione della liquidità non è cosa di poco conto,

fino al punto che una costante crisi di

liquidità (uscite superiori alle entrate) potrebbe mettere in crisi chiunque.

Perché

una cattiva gestione della liquidità può innestare una crisi?

Se pur

avendo un patrimonio consistente in immobili o in crediti non si hanno fondi

liquidi, per far fronte ai pagamenti si è costretti a indebitarsi. Ma

l’indebitamento ha un costo e, se non vi sono entrate future sufficienti a

coprire il rimborso del capitale e degli interessi, iniziano i problemi perché

l’indebitamento diventa sistematico e ne cresce il costo, con ripercussioni negative

sul patrimonio. In tal modo si innesta una spirale senza fine che fa lievitare

a dismisura interessi di mora, oneri vari e spese legali.

Il

fenomeno criminale dell’usura dimostra inequivocabilmente quanto il problema

sia reale.

Considerazioni generali.

Innanzitutto

bisogna convincersi che non ci si può permettere un tenore di vita superiore ai

propri mezzi; il che significa che non si può sistematicamente spendere più di

quanto si guadagna. Anzi, è vero il contrario: una parte di quello che residua

dalle spese indispensabili deve essere accumulato per gli imprevisti e i tempi

di crisi.

Alle

scuole elementari dell’ultimo dopo guerra veniva proposto agli alunni il

racconto della cicala e della formica che, oltre allo scopo di far esercitare

nella lettura e nella comprensione, aveva l’obiettivo di presentare il

comportamento della formica, che accumula per l’inverno, come esempio da

seguire anche nelle vicende umane.

Iniziando

poi dalla situazione iniziale di chi non possiede niente e si affaccia alla

vita per costruirsi un avvenire o una famiglia, di basilare importanza è

possedere un minimo di reddito (di entrate annuali).

Il passo

successivo è fare sì che ciò che rimane annualmente dopo aver affrontato tutti

i pagamenti venga messo da parte per qualche finalità concreta (risolvere un

problema di salute, acquistare un immobile, investire per i figli, cambiarsi

l’auto, fare un viaggio, dedicarsi a qualche attività, ecc.), tenendo presente

la distinzione fra spese per investimento o per consumo. L’investimento, se

oculato, fa sì che nel tempo i soldi spesi possano avere un ritorno positivo e

superiore alla spesa sostenuta. E’ ciò che, ad esempio, è avvenuto in passato

per milioni di italiani che si sono acquistati o costruiti la casa. Per inciso,

attualmente anche il mercato immobiliare richiede molta attenzione.

La spesa

per consumo è quella che si fa per soddisfare un bisogno ricorrente o

un’esigenza voluttuaria, cioè non necessari.

Non

esiste tuttavia una rigida separazione: l’acquisto di un’autovettura può essere

una spesa di consumo per una famiglia, ma rappresenta un investimento per un

tassista.

Conclusioni.

Premesso

che per la vita di coppia ciò che è veramente importante è il desiderare di

condividere la vita con l’altra persona, il volersi bene e soprattutto, in

quanto connotati dalla fragilità umana, il basare la propria esperienza sulla

“roccia” di nostro Signore, la gestione economico-finanziaria oculata è un

elemento imprescindibile.

Una delle prime regole è non spendere più di

quanto si guadagna o, espresso in altra maniera, non mantenere un tenore di

vita superiore alle proprie possibilità. Sotto questo aspetto il frequentare

persone che ostentano il proprio alto tenore di vita o comunque farsi

condizionare da ciò che fanno gli altri spesso complica la vita.

Una cosa

è la giusta tensione a migliorare, altra è scimmiottare quello che fanno gli

altri solo perché hanno la possibilità di spendere.

E’ necessario, inoltre, seguire in qualche

modo la propria situazione economico-finanziaria tenendo delle opportune

evidenze. Per i nostri proporrò, come esempio, un’unica tabella “excel”, che

può essere modificata in relazione alle proprie esigenze.

Infine,

avendo una specifica esperienza nel settore dei crediti, bisogna tener presente

che le banche non sempre assistono adeguatamente la clientela, cercando di

coglierne gli elementi di crisi per arginarne gli effetti. Al contrario esse

spesso diventano spettatrici passive, confidando nella possibilità di potersi

rifare comunque: convinzione spesso errata!

L’esame

di numerose posizioni creditizie mi ha convinto che le situazioni si

pregiudicano per vicende ricorrenti, alcune volute, altre casuali :

1)

crisi economiche non previste;

2)

problemi di salute, morte o gravi eventi che

interessano figure di rilievo in una famiglia o azienda;

3)

eccessiva lievitazione dell’indebitamento;

4)

sottovalutazione di problematiche e/o

inefficienze evidenti e continuative;

5)

perdita dell’iniziale umiltà e conseguente

dedizione alla bella vita, quasi sempre associata all’incapacità di cogliere la

mutata realtà;

6)

tentativo di occultare le perdite manipolando la

contabilità e i bilanci, con il risultato che situazioni negative, ma

risolvibili, diventano irrisolvibili;

7)

crisi nelle relazioni di coppia, familiari o di

lavoro (soci, dipendenti, professionisti, ecc.);

8)

stravizi (gioco, alcool, sesso, droga, ecc.) e/o

svolgimento di attività illegali.

Essere consapevoli

che alcune situazioni hanno ripercussioni negative può aiutare le giovani

coppie a tenersene indenni o a limitarne gli effetti.

000O000

ESEMPIO DI

BILANCIO

|

ANNO 2017 |

SITUAZIONE AL |

||||||||||||

|

A - SPESE FISSE |

gennaio |

febbraio |

marzo |

aprile |

maggio |

giugno |

luglio |

agosto |

settembre |

ottobre |

novembre |

dicembre |

TOTALE |

|

MUTUO/FITTO |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

1200,00 |

|

TELEFONO |

30,00 |

30,00 |

|||||||||||

|

LUCE |

0,00 |

||||||||||||

|

GAS/ACQUA |

70,00 |

70,00 |

|||||||||||

|

TASSE |

0,00 |

||||||||||||

|

ASS.NI |

350,00 |

350,00 |

|||||||||||

|

AUTOMBILE |

0,00 |

||||||||||||

|

CARBURANTE |

50,00 |

50,00 |

100,00 |

||||||||||

|

internet |

0,00 |

||||||||||||

|

giornali |

0,00 |

||||||||||||

|

varie |

0,00 |

||||||||||||

|

spese straordinarie |

0,00 |

||||||||||||

|

totale A |

150,00 |

600,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

1750,00 |

|

0,00 |

|||||||||||||

|

B - ALTRE SPESE |

0,00 |

||||||||||||

|

vitto |

200,00 |

250,00 |

450,00 |

||||||||||

|

diverse |

180,00 |

170,00 |

350,00 |

||||||||||

|

vestiario |

50,00 |

0,00 |

50,00 |

||||||||||

|

spese mediche |

50,00 |

0,00 |

50,00 |

||||||||||

|

vacanze |

0,00 |

||||||||||||

|

totale B |

480,00 |

420,00 |

|

|

|

|

|

|

|

|

|

|

900,00 |

|

TOTALE SPESE |

630,00 |

1.020,00 |

1650,00 |

||||||||||

|

0,00 |

|||||||||||||

|

ENTRATE |

0,00 |

||||||||||||

|

lavoro |

1.000,00 |

1.000,00 |

2000,00 |

||||||||||

|

altre entrate |

50,00 |

|

|

|

|

|

|

|

|

|

|

|

50,00 |

|

TOTALE ENTRATE |

1.050,00 |

1.000,00 |

|

|

|

|

|

|

|

|

|

|

2050,00 |

|

0,00 |

|||||||||||||

|

DIFFERENZA |

420,00 |

-20,00 |

400,00 |

||||||||||

|

Come si è detto le voci sono

variabili in relazione alla propria situazione. Alla fine delle colonne ci

sono per mese: a) il totale delle spese; il totale delle |

|||||||||||||

|

entrate e la differenza fra

entrate e spese mensili. Alla fine delle righe ci sono i totali dell'anno per

le singole tipologie di spese o di entrate. |

|||||||||||||

|

Il programma excel consente di

fare le somme e di utilizzare molte formule per fare calcoli di ogni genere.

Inoltre, in ogni singola casella è possibile |

|||||||||||||

|

inserire un commento in cui si può

precisare il contenuto della casella con delle annotazioni. |

|||||||||||||

|

Molte altre sono, poi, le funzioni

e le possibilià che offre il programma per costruire anche tabelle complesse

e collegamenti fra tabelle. |

|||||||||||||

|

Sulla pagina seguente c'è un

bilancio, per fare in modo di tenere su un unico foglio anche la situazione

patrimoniale. |

|||||||||||||

|

Nella stessa pagina o in fogli

dello stesso file possono essere aggiunte altre informazioni sulle scadenze e

su tutto quanto concerne le proprie finanze. |

|||||||||||||

|

|

|

|

|

|

BILANCIO |

|

|

|

|

||||

|

|

|

ATTIVO |

alla data del |

0/1/00 |

PASSIVO |

|

|||||||

|

DISPONIBILITA' al |

00/01/00 |

|

CASSA |

200,00 |

|

||||||||

|

cassa |

200,00 |

BANCHE |

21.000,00 |

BANCHE |

105.000,00 |

|

|||||||

|

Banca A |

10.000,00 |

TITOLI |

500,00 |

IMPEGNI |

5.000,00 |

Lavori da completare |

|||||||

|

Banca B |

8.000,00 |

ATTREZZ |

5.164,00 |

RISCHI |

10.000,00 |

causa A |

|

||||||

|

c/c postale |

3.000,00 |

IMMOBILI |

120.000,00 |

|

|||||||||

|

|

AUTO |

10.000,00 |

|

||||||||||

|

TOTALE |

21.200,00 |

MOBILI |

6.000,00 |

|

|||||||||

|

|

|

|

CREDITI |

1.500,00 |

|

||||||||

|

VALORI |

3.000,00 |

|

|||||||||||

|

TOT ATTIVO |

167.364,00 |

TOT PASSIVO |

120.000,00 |

|

|||||||||

|

|

|

|

|||||||||||

|

|

CAPITALE |

47.364,00 |

|

||||||||||

|

|

|

||||||||||||

|

|

|

|

|

TOALE A PAREGGIO |

167364,00 |

|

|

||||||

2 luglio

2017